Навигация по сайту

Популярные статьи

Аннулирование декларации - вне закона! По жалобе Медведева А.Н. Минюст предлагает ФНС отменить скандальное письмо. > Аудит БТ

Опубликовано: 16.01.2019

Аннулирование налоговых деклараций всё-таки вне закона:

Аннулирование налоговых деклараций всё-таки вне закона:

по жалобе Медведева А.Н. министерство юстиции РФ предложило

Федеральной налоговой службе отозвать письмо ЕД-4-15/13247@ с исполнения

Статьёй 80 Налогового кодекса Российской Федерации установлено: «Налоговая декларация представляет собой письменное заявление или заявление налогоплательщика, составленное в электронной форме и переданное по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи или через личный кабинет налогоплательщика, об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах, об исчисленной сумме налога и (или) о других данных, служащих основанием для исчисления и уплаты налога».

Верховный суд запретил деятельность "Свидетелей Иеговы" - до архангельских сектантов "не дошло"

То есть налоговая декларация – это заявление самого налогоплательщика , который вправе это заявление впоследствии уточнить (ст. 81 Налогового кодекса Российской Федерации), отозвать или аннулировать.

Россия движется в сторону Большого террора. Усиливаются репрессии, точнее государственный террор.

При этом Налоговым кодексом Российской Федерации не предусмотрено право налоговых органов по аннулированию и, тем более – по отзыву (!) поданных налогоплательщиками налоговых деклараций, которые в любом случае подлежат камеральной налоговой проверке по правилам статьи 88 Налогового кодекса Российской Федерации с принятием соответствующего процессуального решения.

И вот – вопреки нормам ЗАКОНА — в письме ФНС от 10 июля 2018 г. № ЕД-4-15/13247@ «О ПРОФИЛАКТИКЕ НАРУШЕНИЙ НАЛОГОВОГО ЗАКОНОДАТЕЛЬСТВА» вводится не предусмотренная Налоговым кодексом Российской Федерации процедура отзыва (аннулирования) налоговым органом поданных налогоплательщиком налоговых деклараций!

На мои многочисленные обращения в различные органы спустя ДВА месяца я получил ответ из ФНС от 4 октября 2018 г. № ЕД-3-15/7092@, из которого следует, что ФНС не сомневается в законности своей позиции по аннулированию налоговых деклараций, которая является, по мнению ФНС, всего лишь «технической процедурой», за которой, тем не менее следуют вполне конкретные негативные «зеркальные» последствия в виде снятия налоговых вычетов по НДС и непризнанию расходов у контрагентов организаций, у которых декларации были «аннулирования» налоговыми органами.

Вместе с тем незаконность позиции ФНС обусловлена следующими обстоятельствами:

Во-первых , в письме ФНС от 10 июля 2018 г. № ЕД-4-15/13247 предложено аннулировать поданные налоговые декларации по НДС – при этом под номером 0 обозначено такое основание для перевода налоговых деклараций: « Отказ руководителя (уполномоченного представителя) от участия в финансово-хозяйственной деятельности организации…». На этом основании в письме ФНС от 4 октября 2018 г. № ЕД-3-15/7092@ утверждается, что на этом основании эти документы « налоговыми декларациями не являются, так как лицо, их подписавшее, не может обеспечить достоверность и полноту указанных в декларации сведений вводу фактического отсутствия полномочий».

Однако данные тезисы не выдерживает никакой критики, поскольку, как подтверждает арбитражная практика, отказ не является безусловным обстоятельством, свидетельствующим о непричастности физического лица к деятельности возглавляемой им организации, поскольку тем самым они своим отказом избегают ответственности! Подобные выводы присутствуют, в частности, в постановлениях ФАС Московского округа от 25 июня 2014 г. по делу № А40-9903/13, ФАС Московского округа от 18 марта 2013 г. по делу № А40-10801/11-20-46, АС Поволжского округа от 22 января 2018 г.№ Ф06-28512/2017 по делу № А12-11347/2017, АС Поволжского округа от 7 сентября 2017 г. № Ф06-23837/2017 по делу № А57-26509/2016, АС Поволжского округа от 26 июня 2017 г. № Ф06-20607/2017 по делу № А57-17335/2016, АС Поволжского округа от 30 июня 2016 г. № Ф06-9124/2016 по делу № А12-26884/201.

В полученном в мой адрес письме уточняется, что «непричастность руководителя к ведению хозяйственной деятельности, а также к получению сертификатов ключей электронных подписей », то есть ФНС подтверждает, что все юридически значимые процедуры, а именно выдача ключей с предоставлением всех документов, подтверждающих полномочия директора, может быть перечеркнуто простым «отказом»?

Также ФНС подтверждает, что данное технические мероприятие по «аннулированию» налоговых деклараций направлено только на ту категорию лиц, в отношении которых имеются решения суда о признании физического лица не дееспособным, умершим или безвестно отсутствующим или решение суда о дисквалификации. Данные сведения должны вносится в ЕГРЮЛ, и тем самым все контрагенты будут заранее предупреждены, что в отношении данной организации могут быть применены технические процедуры по аннулированию деклараций. Сегодня данное обстоятельство игнорируется и сведения об аннулировании деклараций в открытом доступе не размещены и добросовестные налогоплательщики не могут самостоятельно это узнать и внести коррективы в свою хозяйственную деятельность.

Таким образом, формальный отказ лица от какого-либо отношения к созданным им обществам не может рассматриваться в качестве обстоятельства, достаточного для вывода о доказанности данного факта.

Во-вторых, процедура отзыва (аннулирования) налоговых деклараций в одностороннем порядке налоговыми органами не предусмотрена:

— ни нормами НК РФ;

— ни положениями Административного регламента ФНС, утв. приказом Минфина России от 2 июля 2012 г. № 99н.

Налоговая декларация, не содержащая ошибки и принятая налоговым органом, не может быть аннулирована (отозвана) в одностороннем порядке самим налоговым органом – по ней должна пройти камеральная проверка по правилам ст. 88 Налогового кодекса РФ с оформлением соответствующего акта и решения.

Отозвать (аннулировать) поданную налоговую декларацию может только сам налогоплательщик – путём подачи уточнённой налоговой декларации.

Арбитражная практика подтверждает, что налоговые органы даже не вправе отказать в приёме налоговых деклараций по субъективным мотивам, поскольку приём налоговых деклараций является государственной услугой.

Подобные выводы содержатся, в частности, в постановления АС Западно-Сибирского округа от 20 июля 2018 г. по делу № А67-8529/2017, АС Западно-Сибирского округа от 25 июля 2018 г. по делу № А67-9224/2017, АС Западно-Сибирского округа от 10 августа 2018 г. по делу № А67-9223/2017.

Таким образом, налоговые органы не вправе не только аннулировать налоговые декларации, но и не вправе отказывать в их приёмке по формальным субъективным основаниям типа «отказ директора».

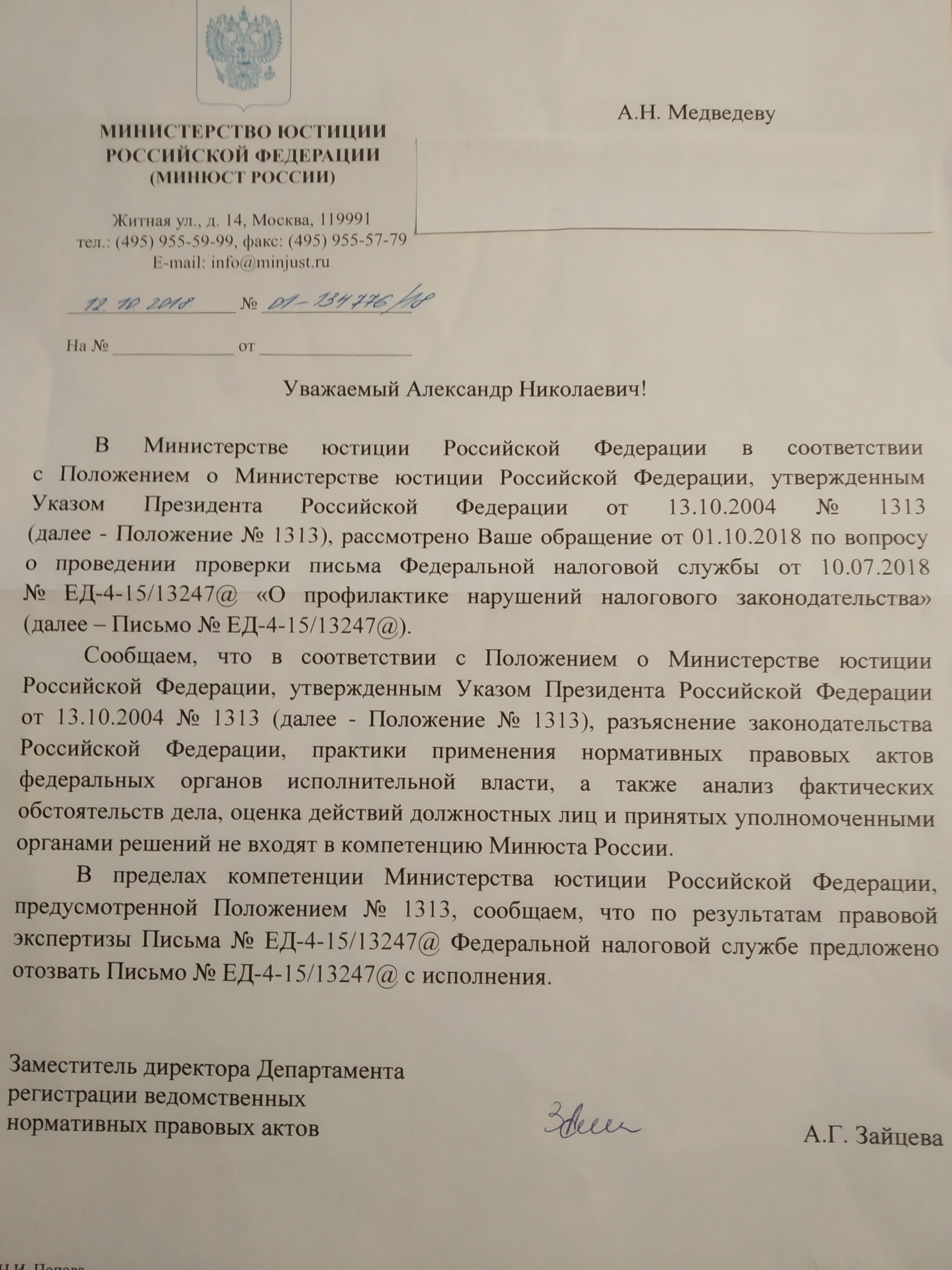

С моими аргументами согласилось Министерство юстиции РФ (см. письмо в приложении), которым Федеральной налоговой службе предложено отозвать письмо ЕД-4-15/13247@ с исполнения!

Медведев Александр Николаевич,

генеральный директор ООО «Аудит БТ», аудитор (единый аттестат),

член Палаты налоговых консультантов, консультант по налогам и сборам I категории,

кандидат экономических наук